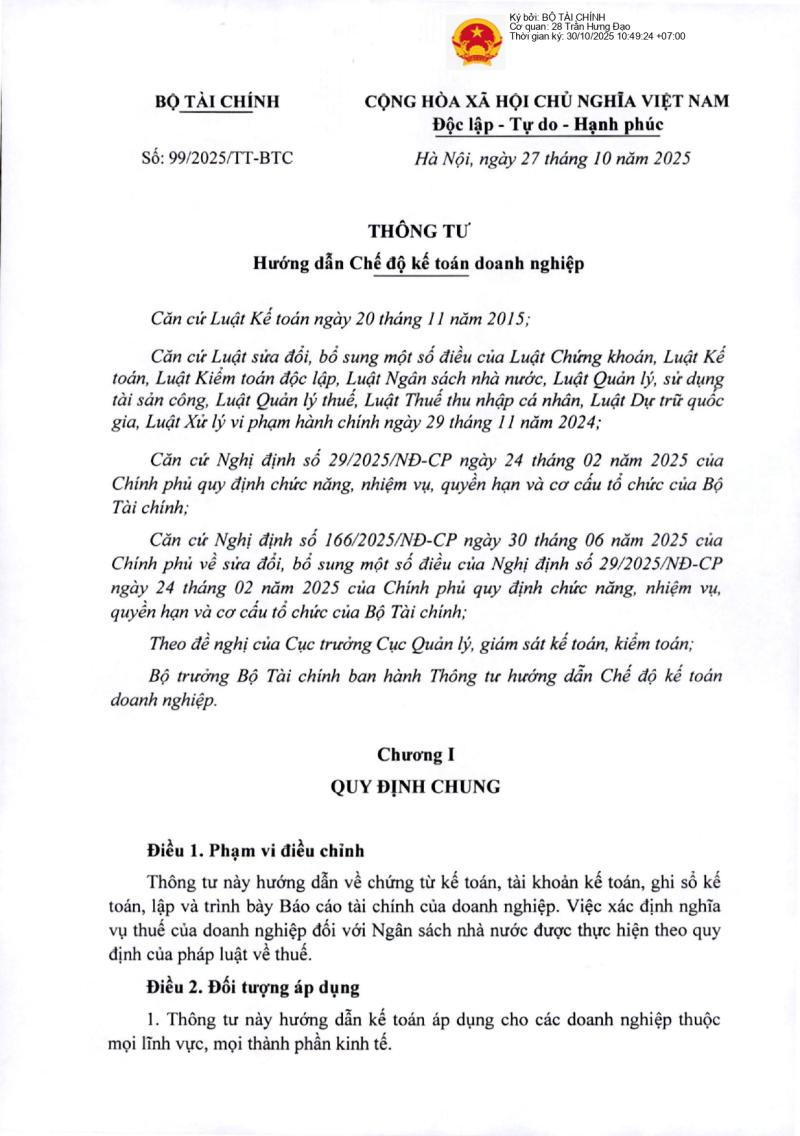

Ngày 27/10/2025, Bộ Tài chính đã chính thức ban hành Thông tư 99/2025/TT-BTC về Chế độ kế toán doanh nghiệp, thay thế Thông tư 200/2014/TT-BTC đã có hiệu lực gần 11 năm. Đây là sự thay đổi lớn, tác động trực tiếp đến hàng triệu doanh nghiệp và hàng trăm nghìn kế toán viên trên toàn quốc.

Bài viết này của Elaw sẽ giúp bạn giải đáp các thắc mắc:

- Thông tư 99/2025/TT-BTC có hiệu lực từ khi nào?

- Doanh nghiệp nào phải áp dụng Thông tư 99?

- Điểm mới Thông tư 99/2025/TT-BTC so với với Thông tư 200/2014/TT-BTC?

- Tài khoản kế toán có thay đổi gì? Những tài khoản nào được bổ sung, loại bỏ?

- Bảng cân đối kế toán có còn sử dụng không?

- Doanh nghiệp có cần xin phép Bộ Tài chính khi thay đổi tài khoản kế toán?

- Đơn vị tiền tệ trong kế toán có thay đổi gì?

- Chi nhánh có bắt buộc phải lập Báo cáo tài chính riêng không?

- Quy định về phần mềm kế toán là gì?

- Doanh nghiệp cần chuẩn bị những gì để áp dụng Thông tư 99?

Cùng Elaw phân tích chi tiết 11 điểm mới quan trọng trong Thông tư 99/2025/TT-BTC và hướng dẫn cụ thể cách triển khai để doanh nghiệp sẵn sàng từ ngày 01/01/2026.

Tổng quan về thông tư 99/2025/TT-BTC

Trước khi đi sâu vào phân tích các điểm mới quan trọng, chúng ta cùng điểm qua các thông tin cơ bản về Thông tư 99/2025/TT-BTC để có cái nhìn toàn diện về văn bản pháp luật này.

1. Thông tin cơ bản

| Thông tin | Chi tiết |

| Loại văn bản | Thông tư |

| Số ký hiệu | 99/2025/TT-BTC |

| Cơ quan ban hành | Bộ Tài chính |

| Ngày ban hành | 27/10/2025 |

| Người ký | Bộ trưởng Bộ Tài chính |

| Ngày có hiệu lực | 01/01/2026 |

| Phạm vi áp dụng | Áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026 |

| Văn bản thay thế | Thông tư 200/2014/TT-BTC ngày 22/12/2014 |

2. Phạm vi điều chỉnh

Thông tư 99/2025/TT-BTC hướng dẫn toàn diện về:

- Chứng từ kế toán: Quy định về lập, ký và kiểm soát chứng từ kế toán

- Tài khoản kế toán: Hệ thống tài khoản và phương pháp hạch toán

- Ghi sổ kế toán: Nguyên tắc mở sổ, ghi sổ và khóa sổ kế toán

- Báo cáo tài chính: Lập và trình bày Báo cáo tài chính của doanh nghiệp

Lưu ý: Việc xác định nghĩa vụ thuế của doanh nghiệp đối với Ngân sách nhà nước được thực hiện theo quy định riêng của pháp luật về thuế.

3. Đối tượng áp dụng

So sánh đối tượng áp dụng giữa Thông tư 200 và Thông tư 99:

| Đối tượng | TT 200/2014/TT-BTC | TT 99/2025/TT-BTC |

| Doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế | ✓ | ✓ |

| Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài | ✗ | ✓ |

Điểm mới quan trọng: Thông tư 99 đã bổ sung tổ chức tín dụng và chi nhánh ngân hàng nước ngoài vào đối tượng áp dụng. Các tổ chức này sẽ áp dụng Thông tư 99 cho các nghiệp vụ không đặc thù (như hàng tồn kho, tài sản cố định, công nợ), trong khi các nghiệp vụ đặc thù của ngành ngân hàng vẫn tuân theo quy định của Ngân hàng Nhà nước Việt Nam.

11 điểm mới quan trọng trong Thông tư 99/2025/TT-BTC

Sau khi nắm được thông tin cơ bản, hãy cùng Elaw phân tích chi tiết 11 điểm mới quan trọng nhất trong Thông tư 99/2025/TT-BTC – những thay đổi sẽ tác động trực tiếp đến công tác kế toán của doanh nghiệp từ năm 2026.

Điểm mới 1: Bổ sung công tác quản trị và kiểm soát nội bộ

Thông tư 99 lần đầu tiên quy định cụ thể về công tác quản trị và kiểm soát nội bộ tại Điều 3:

Các quy định chính:

1. Tuân thủ pháp luật:

Việc tạo lập, thực hiện, quản lý và kiểm soát các giao dịch kinh tế phát sinh phải tuân thủ quy định của pháp luật và cơ chế chính sách có liên quan.

2. Xây dựng quy chế quản trị nội bộ:

- Doanh nghiệp có trách nhiệm tự xây dựng quy chế quản trị nội bộ (hoặc các tài liệu tương đương)

- Tổ chức kiểm soát nội bộ để phân định rõ quyền, nghĩa vụ và trách nhiệm của các bộ phận và cá nhân

3. Mục đích:

- Đảm bảo kiểm soát các giao dịch kinh tế phát sinh tại doanh nghiệp

- Tuân thủ quy định của pháp luật doanh nghiệp và pháp luật có liên quan

Điểm mới 2: Đơn vị tiền tệ trong kế toán và tỷ giá hối đoái

1. Đơn vị tiền tệ trong kế toán

Nguyên tắc chung (Điều 4):

- Đơn vị tiền tệ kế toán chính: Đồng Việt Nam (VND)

- Doanh nghiệp có thể chọn ngoại tệ làm đơn vị tiền tệ kế toán nếu đáp ứng các điều kiện

Các yếu tố xác định đơn vị tiền tệ kế toán:

| Yếu tố chính | Nội dung |

| Doanh thu | Đơn vị tiền tệ ảnh hưởng chính đến giá bán hàng hóa, dịch vụ và thường là đơn vị tiền tệ dùng để niêm yết giá và thanh toán |

| Chi phí | Đơn vị tiền tệ ảnh hưởng chính đến chi phí nhân công, nguyên vật liệu và chi phí sản xuất kinh doanh khác |

| Yếu tố bổ sung | Nội dung |

| Huy động vốn | Đơn vị tiền tệ sử dụng để huy động nguồn lực tài chính (phát hành công cụ nợ, công cụ vốn) |

| Tích trữ | Đơn vị tiền tệ thường xuyên thu được từ hoạt động kinh doanh và được sử dụng để tích trữ |

Nguyên tắc quan trọng: Sau khi xác định đơn vị tiền tệ kế toán, doanh nghiệp không được thay đổi, trừ khi có sự thay đổi lớn về hoạt động quản lý và kinh doanh.

2. Thay đổi đơn vị tiền tệ trong kế toán

Điều kiện thay đổi (Điều 5):

- Chỉ thực hiện khi có thay đổi lớn về hoạt động quản lý và kinh doanh

- Chỉ được thực hiện tại thời điểm bắt đầu niên độ kế toán mới

Nguyên tắc chuyển đổi: Số dư các khoản mục được chuyển đổi theo tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại ngày thay đổi

3. Điểm mới về tỷ giá hối đoái

Thông tư 200 (cũ): Quy định các tỷ giá khi ghi nhận mua/bán khác nhau, gây phức tạp trong hạch toán.

Thông tư 99 (mới): Đã làm rõ và linh hoạt hơn:

- Tỷ giá giao dịch thực tế (áp dụng cho giao dịch trong kỳ): Doanh nghiệp được lựa chọn tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi thường xuyên giao dịch. HOẶC tỷ giá xấp xỉ (chênh lệch không vượt quá ±1% so với tỷ giá trung bình)

- Tỷ giá chuyển đổi đơn vị tiền tệ: Khi thay đổi đơn vị tiền tệ kế toán, doanh nghiệp chuyển đổi số dư theo tỷ giá mua bán chuyển khoản trung bình tại ngày thay đổi

- Báo cáo tài chính mang tính pháp lý: Doanh nghiệp chọn ngoại tệ làm đơn vị tiền tệ kế toán vẫn phải chuyển đổi BCTC sang VND để công bố và nộp cơ quan có thẩm quyền

Điểm mới 3: Tổ chức kế toán tại đơn vị trực thuộc

Thông tư 99 đơn giản hóa và phân cấp mạnh mẽ quyền quyết định (Điều 7):

1. Định nghĩa đơn vị trực thuộc: Đơn vị trực thuộc là đơn vị phụ thuộc theo quy định của pháp luật doanh nghiệp

2. Quyền quyết định của doanh nghiệp:

- Doanh nghiệp có trách nhiệm tổ chức bộ máy kế toán cho các đơn vị trực thuộc

- Được quyền quyết định công tác kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý

3. Phân cấp linh hoạt: Doanh nghiệp được quyền phân cấp cho đơn vị trực thuộc:

| Nội dung phân cấp | Chi tiết |

| Vốn cấp cho đơn vị trực thuộc | Ghi nhận là nợ phải trả HOẶC vốn chủ sở hữu |

| Luân chuyển nội bộ | Ghi nhận hoặc không ghi nhận doanh thu, giá vốn khi luân chuyển sản phẩm, hàng hóa, dịch vụ giữa các khâu nội bộ |

| Lập BCTC | Phân cấp cho đơn vị trực thuộc lập BCTC hoặc không lập BCTC |

4. Nguyên tắc tổng hợp bắt buộc:

- BCTC của doanh nghiệp khi nộp cơ quan có thẩm quyền hoặc công khai phải bao gồm thông tin tài chính của cả trụ sở chính và các đơn vị trực thuộc

- Phải loại trừ tất cả các giao dịch nội bộ

5. Không bắt buộc lập BCTC riêng:

- Trụ sở chính và các đơn vị trực thuộc không bắt buộc phải lập BCTC riêng của đơn vị mình

- Trừ trường hợp pháp luật khác có yêu cầu

Điểm mới 4: Chứng từ và sổ sách kế toán

1. Chứng từ kế toán

Tự chủ thiết kế chứng từ (Điều 9):

Thông tư 200: Quy định chi tiết các biểu mẫu chứng từ bắt buộc

Thông tư 99:

- Doanh nghiệp tham khảo để áp dụng biểu mẫu tại Phụ lục I

- Được thiết kế thêm hoặc sửa đổi, bổ sung biểu mẫu phù hợp với đặc điểm hoạt động và yêu cầu quản lý

- Phải tuân thủ Điều 16 Luật Kế toán

- Phải ban hành Quy chế hạch toán kế toán về các nội dung sửa đổi, bổ sung

Đơn giản hóa quy định ký chứng từ (Điều 10):

| Quy định | Nội dung |

| Nguyên tắc chung | Mọi nghiệp vụ kinh tế, tài chính phát sinh phải lập chứng từ kế toán. Chứng từ chỉ lập một lần cho mỗi nghiệp vụ |

| Phân cấp ký | Phải phù hợp với quy định pháp luật, yêu cầu quản lý, quy chế quản trị nội bộ để đảm bảo kiểm soát chặt chẽ |

| Hạn chế | Kế toán trưởng không được ký “thừa ủy quyền” chức danh của người quản lý, điều hành (trừ trường hợp pháp luật quy định khác) |

2. Sổ kế toán

Tự chủ thiết kế sổ sách (Điều 12):

- Doanh nghiệp tham khảo để áp dụng biểu mẫu sổ kế toán tại Phụ lục III

- Được thiết kế thêm hoặc sửa đổi, bổ sung biểu mẫu sổ kế toán

- Phải tuân thủ Điều 24 Luật Kế toán (khoản 1, 2, 3, 4)

- Phải ban hành Quy chế hạch toán kế toán về các nội dung sửa đổi, bổ sung

Số lượng mẫu sổ:

- Thông tư 200: 45 mẫu sổ

- Thông tư 99: 42 mẫu sổ

Điểm mới 5: Hệ thống tài khoản kế toán

1. Tự chủ trong việc sửa đổi tài khoản

- Thông tư 200: Quy định chi tiết cố định về tài khoản cấp 2, cấp 3

- Thông tư 99 (Điều 11): Chuyển giao quyền chi tiết hóa và tùy chỉnh hệ thống tài khoản cho doanh nghiệp

Quyền của doanh nghiệp:

- Sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản

- Mở thêm các tài khoản chi tiết (tiết khoản) phù hợp với yêu cầu quản trị nội bộ

Điều kiện:

- Đảm bảo phân loại và hệ thống hóa nghiệp vụ theo nội dung kinh tế

- Không trùng lặp đối tượng

- Tuân thủ các nguyên tắc kế toán

- Không làm thay đổi hoặc ảnh hưởng đến các chỉ tiêu, thông tin trình bày trên BCTC

- Phải ban hành Quy chế hạch toán kế toán

2. Đổi tên tài khoản

Các tài khoản được đổi tên:

| Số TK | Tên tài khoản cũ (TT 200) | Tên tài khoản mới (TT 99) |

| 155 | Thành phẩm | Sản phẩm |

| 2413 | Sửa chữa lớn TSCĐ | Sửa chữa, bảo dưỡng định kỳ TSCĐ |

| 242 | Chi phí trả trước | Chi phí chờ phân bổ |

| 244 | Cầm cố, thế chấp, ký quỹ, ký cược | Ký quỹ, ký cược |

| 337 | Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng | Thanh toán theo tiến độ hợp đồng xây dựng |

| 4112 | Thặng dư vốn cổ phần | Thặng dư vốn |

| 419 | Cổ phiếu quỹ | Cổ phiếu mua lại của chính mình |

3. Bổ sung tài khoản mới

Các tài khoản mới được bổ sung:

| Số TK | Tên tài khoản | Bậc | Mục đích sử dụng |

| 215 | Tài sản sinh học | 1 | Phản ánh tài sản sinh học (súc vật nuôi, cây trồng). Được tách khỏi TK 211 – TSCĐ hữu hình |

| 2151 | Súc vật nuôi cho sản phẩm định kỳ | 2 | Chi tiết loại súc vật nuôi để lấy sản phẩm nhiều lần |

| 21511 | Súc vật nuôi cho sản phẩm định kỳ chưa đạt đến giai đoạn trưởng thành | 3 | Súc vật còn non, chưa cho sản phẩm |

| 21512 | Súc vật nuôi cho sản phẩm định kỳ đạt đến giai đoạn trưởng thành | 3 | Súc vật đã trưởng thành, cho sản phẩm định kỳ |

| 215121 | Nguyên giá | 4 | Nguyên giá của súc vật trưởng thành |

| 215122 | Giá trị khấu hao lũy kế | 4 | Khấu hao lũy kế của súc vật |

| 2152 | Súc vật nuôi lấy sản phẩm một lần | 2 | Súc vật nuôi để bán (heo, gà thịt…) |

| 2153 | Cây trồng theo mùa vụ hoặc lấy sản phẩm một lần | 2 | Cây trồng ngắn ngày |

| 2414 | Nâng cấp, cải tạo TSCĐ | 2 | Chi tiết chi phí nâng cấp, cải tạo TSCĐ |

| 332 | Phải trả cổ tức, lợi nhuận | 1 | Phản ánh các khoản phải trả cổ tức, chia lợi nhuận |

| 6275 | Thuế, phí, lệ phí | 2 | Chi tiết các khoản thuế, phí, lệ phí trong chi phí bán hàng và QLDN |

| 82112 | Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu | 2 | Áp dụng cho doanh nghiệp thuộc diện chịu thuế tối thiểu toàn cầu |

| 1383 | Thuế TTĐB của hàng nhập khẩu | 2 (bổ sung sau) | Hạch toán Thuế tiêu thụ đặc biệt của hàng nhập khẩu |

| 2295 | Dự phòng tổn thất Tài sản Sinh học | 2 (bổ sung sau) | Trích lập hoặc hoàn nhập dự phòng tổn thất tài sản sinh học |

Ý nghĩa:

- TK 215: Phản ánh đúng bản chất của tài sản sinh học trong nông nghiệp, phù hợp với Chuẩn mực kế toán quốc tế

- TK 1383: Hạch toán rõ ràng thuế TTĐB hàng nhập khẩu, tách biệt với các loại thuế khác

4. Loại bỏ tài khoản

Các tài khoản cấp 2 bị loại bỏ:

| Số TK | Tên tài khoản | Bậc | Lý do loại bỏ |

| Tài khoản tiền tệ | |||

| 1111 | Tiền Việt Nam | 2 | Doanh nghiệp tự chi tiết hóa TK 111 |

| 1112 | Ngoại tệ | 2 | Doanh nghiệp tự chi tiết hóa TK 111 |

| 1113 | Vàng tiền tệ | 2 | Doanh nghiệp tự chi tiết hóa TK 111 |

| 1121 | Tiền Việt Nam | 2 | Doanh nghiệp tự chi tiết hóa TK 112 |

| 1122 | Ngoại tệ | 2 | Doanh nghiệp tự chi tiết hóa TK 112 |

| 1123 | Vàng tiền tệ | 2 | Doanh nghiệp tự chi tiết hóa TK 112 |

| 1131 | Tiền Việt Nam | 2 | Doanh nghiệp tự chi tiết hóa TK 113 |

| 1132 | Ngoại tệ | 2 | Doanh nghiệp tự chi tiết hóa TK 113 |

| Tài khoản đầu tư | |||

| 1212 | Trái phiếu | 2 | Doanh nghiệp tự chi tiết hóa TK 121 |

| 1218 | Chứng khoán và công cụ tài chính khác | 2 | Doanh nghiệp tự chi tiết hóa TK 121 |

| Tài khoản công nợ | |||

| 1385 | Phải thu về cổ phần hóa | 2 | Không còn phổ biến |

| Tài khoản hàng tồn kho | |||

| 1531 | Công cụ, dụng cụ | 2 | Doanh nghiệp tự chi tiết hóa TK 153 |

| 1532 | Bao bì luân chuyển | 2 | Doanh nghiệp tự chi tiết hóa TK 153 |

| 1533 | Đồ dùng cho thuê | 2 | Doanh nghiệp tự chi tiết hóa TK 153 |

| 1534 | Thiết bị, phụ tùng thay thế | 2 | Doanh nghiệp tự chi tiết hóa TK 153 |

| 1557 | Thành phẩm bất động sản | 2 | Doanh nghiệp tự chi tiết hóa TK 155 |

| 1562 | Chi phí thu mua hàng hóa | 2 | Cho phép ghi nhận trực tiếp vào giá vốn (TK 632) |

| Tài khoản chi sự nghiệp | |||

| 1611 | Chi sự nghiệp năm trước | 2 | Không còn sử dụng |

| 1612 | Chi sự nghiệp năm nay | 2 | Không còn sử dụng |

| Tài khoản TSCĐ | |||

| 2121 | TSCĐ hữu hình thuê tài chính | 2 | Doanh nghiệp tự chi tiết hóa TK 212 |

| 2122 | TSCĐ vô hình thuê tài chính | 2 | Doanh nghiệp tự chi tiết hóa TK 212 |

| 2131 | Quyền sử dụng đất | 2 | Doanh nghiệp tự chi tiết hóa TK 213 |

| 2132 | Quyền phát hành | 2 | Doanh nghiệp tự chi tiết hóa TK 213 |

| 2133 | Bản quyền, bằng sáng chế | 2 | Doanh nghiệp tự chi tiết hóa TK 213 |

| 2134 | Nhãn hiệu hàng hóa | 2 | Doanh nghiệp tự chi tiết hóa TK 213 |

| 2135 | Chương trình phần mềm | 2 | Doanh nghiệp tự chi tiết hóa TK 213 |

| 2136 | Giấy phép và giấy phép nhượng quyền | 2 | Doanh nghiệp tự chi tiết hóa TK 213 |

| 2138 | TSCĐ vô hình khác | 2 | Doanh nghiệp tự chi tiết hóa TK 213 |

| Tài khoản vốn chủ sở hữu | |||

| 4132 | Chênh lệch tỷ giá do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ | 2 | Doanh nghiệp tự chi tiết hóa TK 413 |

| 4211 | Lợi nhuận sau thuế chưa phân phối năm trước | 2 | Doanh nghiệp tự chi tiết hóa TK 421 |

| 4212 | Lợi nhuận sau thuế chưa phân phối năm nay | 2 | Doanh nghiệp tự chi tiết hóa TK 421 |

| Tài khoản nguồn kinh phí | |||

| 441 | Nguồn vốn đầu tư xây dựng cơ bản | 1 | Không còn sử dụng (doanh nghiệp) |

| 461 | Nguồn kinh phí sự nghiệp | 1 | Không còn sử dụng (doanh nghiệp) |

| 4611 | Nguồn kinh phí sự nghiệp năm trước | 2 | Không còn sử dụng (doanh nghiệp) |

| 4612 | Nguồn kinh phí sự nghiệp năm nay | 2 | Không còn sử dụng (doanh nghiệp) |

| 466 | Nguồn kinh phí đã hình thành TSCĐ | 1 | Không còn sử dụng (doanh nghiệp) |

| Tài khoản mua hàng | |||

| 611 | Mua hàng | 1 | Dùng cho phương pháp kiểm kê định kỳ (ít sử dụng) |

| 6111 | Mua nguyên liệu, vật liệu | 2 | Liên quan đến TK 611 |

| 6112 | Mua hàng hóa | 2 | Liên quan đến TK 611 |

Điểm mới 6: Phân loại tài sản và nợ phải trả

Nội dung mới

Thông tư 99/2025/TT-BTC bổ sung và làm rõ nguyên tắc phân loại tài sản và nợ phải trả theo thời hạn và tính thanh khoản, bảo đảm phù hợp với bản chất kinh tế của khoản mục hơn là chỉ dựa trên hình thức.

- Tài sản và nợ phải trả được chia thành ngắn hạn và dài hạn căn cứ vào chu kỳ kinh doanh bình thường của doanh nghiệp.

- Nếu không thể xác định rõ chu kỳ kinh doanh, thì thời hạn 12 tháng kể từ ngày kết thúc kỳ kế toán được dùng làm ranh giới phân loại.

- Tài sản ngắn hạn bao gồm: tiền, tương đương tiền, các khoản đầu tư tài chính ngắn hạn, phải thu, hàng tồn kho… dự kiến thu hồi hoặc sử dụng trong vòng 12 tháng.

- Nợ phải trả ngắn hạn gồm: các khoản vay, nợ thuê tài chính và nghĩa vụ khác phải thanh toán trong 12 tháng hoặc trong chu kỳ kinh doanh.

- Các khoản dài hạn là những khoản thu hồi, thanh toán, sử dụng sau 12 tháng hoặc sau chu kỳ kinh doanh.

So với Thông tư 200/2014/TT-BTC

Trước đây, Thông tư 200 chỉ nêu nguyên tắc chung, chưa quy định rõ ràng “chu kỳ kinh doanh” hay “12 tháng” là ranh giới mặc định.

Thông tư 99 đã chuẩn hóa tiêu chí phân loại, giúp đồng nhất cách trình bày báo cáo tài chính, đặc biệt cho các doanh nghiệp có chu kỳ sản xuất dài (như xây lắp, đầu tư dự án, nông nghiệp…).

Tác động thực tế

- Giúp doanh nghiệp phản ánh đúng khả năng thanh khoản và cơ cấu tài chính, hỗ trợ nhà đầu tư, kiểm toán và cơ quan quản lý dễ so sánh.

- Các đơn vị cần rà soát lại danh mục tài sản – nợ phải trả để phân loại lại theo tiêu chí mới khi lập báo cáo tài chính năm 2026.

Điểm mới 7: Một số quy định kế toán cụ thể

Nội dung mới: Thông tư 99/2025/TT-BTC cập nhật nhiều quy định chi tiết về ghi nhận và xử lý kế toán một số nghiệp vụ đặc thù, nhằm tiệm cận chuẩn mực kế toán quốc tế (IFRS). Một số điểm đáng chú ý:

1. Kế toán doanh thu, chi phí và kết quả kinh doanh:

- Doanh thu chỉ ghi nhận khi đã chuyển giao quyền sở hữu và rủi ro cho bên mua, không phụ thuộc vào việc hóa đơn đã phát hành hay chưa.

- Bổ sung hướng dẫn về doanh thu từ hợp đồng dịch vụ, hợp đồng xây dựng, doanh thu nhận trước và ghi nhận dần.

2. Kế toán chênh lệch tỷ giá:

- Làm rõ quy trình ghi nhận chênh lệch tỷ giá hối đoái phát sinh trong kỳ và cuối kỳ.

- Cho phép xử lý linh hoạt hơn: doanh nghiệp có thể hạch toán vào doanh thu hoặc chi phí tài chính, thay vì cố định theo nhóm tài khoản như trước.

3. Kế toán tài sản cố định (TSCĐ):

- Bổ sung quy định về tài sản thuê tài chính, thuê hoạt động theo nguyên tắc quyền kiểm soát và lợi ích kinh tế.

- Cho phép doanh nghiệp đánh giá lại TSCĐ trong một số trường hợp sáp nhập, hợp nhất, chia tách, chuyển đổi loại hình (phù hợp Điều 21 Thông tư).

4. Kế toán vốn chủ sở hữu và đơn vị trực thuộc:

Doanh nghiệp được phân cấp cho đơn vị trực thuộc:

- Ghi nhận vốn cấp là nợ phải trả hoặc vốn chủ sở hữu tùy mô hình quản lý.

- Có thể quyết định lập hoặc không lập báo cáo tài chính riêng cho đơn vị trực thuộc.

5. Kế toán thay đổi kỳ kế toán, sáp nhập – chia tách – hợp nhất:

Bổ sung hướng dẫn cụ thể cách ghi nhận, chuyển sổ, kết chuyển số dư khi thay đổi hình thức hoặc thời gian kỳ kế toán.

So với Thông tư 200/2014/TT-BTC

- Thông tư 200 chỉ quy định cơ bản, thiếu hướng dẫn cụ thể về hợp đồng dịch vụ, doanh thu nhận trước, TSCĐ thuê tài chính.

- Thông tư 99 đã chuẩn hóa, mở rộng quyền tự chủ kế toán cho doanh nghiệp, đồng thời siết chặt yêu cầu trung thực và hợp lý trong ghi nhận doanh thu – chi phí.

Điểm mới 8: Báo cáo tài chính

Thông tư mới:

Thông tư 99/2025/TT-BTC quy định hệ thống báo cáo tài chính mới với các biểu mẫu, yêu cầu trình bày và nguyên tắc lập được điều chỉnh toàn diện.

1. Hệ thống báo cáo tài chính gồm:

- Báo cáo tình hình tài chính (Mẫu B01-DN);

- Báo cáo kết quả hoạt động kinh doanh (Mẫu B02-DN);

- Báo cáo lưu chuyển tiền tệ (Mẫu B03-DN);

- Bản thuyết minh báo cáo tài chính (Mẫu B09-DN).

- Ngoài ra, bổ sung bộ mẫu riêng cho doanh nghiệp không hoạt động liên tục (B01-DNKLT, B02-DNKLT, B03-DNKLT, B09-DNKLT).

2. Nguyên tắc trình bày mới:

- Doanh nghiệp được phép lược bỏ các chỉ tiêu không phát sinh số liệu.

- Được thay đổi thứ tự các chỉ tiêu cho phù hợp với đặc điểm hoạt động, nhưng không được thay đổi mã số chỉ tiêu.

- Báo cáo phải trình bày trung thực, hợp lý và có khả năng so sánh giữa các kỳ, giữa các đơn vị.

3. Bổ sung quy định đối với doanh nghiệp không hoạt động liên tục:

- Khi doanh nghiệp có dấu hiệu hoặc quyết định chấm dứt hoạt động, phá sản, giải thể… phải lập riêng bộ báo cáo tài chính theo giả định “không hoạt động liên tục”.

- Báo cáo phải phản ánh giá trị thuần có thể thu hồi của tài sản, nghĩa vụ thanh toán nợ phải trả, và ghi rõ trong thuyết minh báo cáo.

4. Trách nhiệm và kỳ lập báo cáo:

- Doanh nghiệp lập báo cáo tài chính năm, giữa niên độ (nếu có) và khi chuyển đổi loại hình, chia tách, hợp nhất, giải thể, phá sản.

- Người đại diện pháp luật và kế toán trưởng chịu trách nhiệm về tính trung thực của số liệu.

So với Thông tư 200/2014/TT-BTC

- Thông tư 200 không có quy định riêng cho doanh nghiệp không hoạt động liên tục.

- Mẫu biểu cũ thiếu linh hoạt, không cho phép thay đổi thứ tự hoặc lược bỏ chỉ tiêu.

- Thông tư 99 bổ sung tính linh hoạt – thực tiễn – minh bạch cao hơn, đồng thời tiệm cận chuẩn mực kế toán quốc tế IAS 1 (Presentation of Financial Statements).

Điểm mới 9: Quy định về sử dụng phần mềm kế toán

Thông tư 99 lần đầu tiên có quy định chi tiết về sử dụng phần mềm kế toán (Điều 28):

Yêu cầu đối với phần mềm kế toán

Doanh nghiệp được phép sử dụng phần mềm kế toán để thực hiện công tác kế toán. Tuy nhiên, phần mềm phải đáp ứng tối thiểu các yêu cầu sau:

| Yêu cầu | Nội dung cụ thể |

| Tuân thủ quy định pháp luật |

|

| Tính chính xác và minh bạch |

|

| Bảo mật và an toàn thông tin |

|

| Cung cấp dữ liệu kịp thời |

|

| Khả năng kết nối và tích hợp |

|

| Khả năng cập nhật, nâng cấp |

|

Trách nhiệm của doanh nghiệp

- Người quản lý, điều hành doanh nghiệp

- Kế toán trưởng hoặc phụ trách kế toán

- Các cá nhân có liên quan

Phải chịu trách nhiệm về tính chính xác, trung thực của thông tin và số liệu kế toán được cung cấp từ phần mềm kế toán.

Điểm mới 10: Thống nhất và thay thế toàn bộ các thông tư cũ

Theo Điều 31 Thông tư 99/2025/TT-BTC, văn bản này thay thế toàn bộ:

| STT | Văn bản bị thay thế | Nội dung |

| 1 | Thông tư 200/2014/TT-BTC ngày 22/12/2014 | Hướng dẫn chế độ kế toán doanh nghiệp (trừ trường hợp quy định tại khoản 2 Điều 31 TT 99) |

| 2 | Thông tư 75/2015/TT-BTC ngày 18/5/2015 | Sửa đổi, bổ sung Điều 128 Thông tư 200 |

| 3 | Thông tư 53/2016/TT-BTC ngày 21/3/2016 | Sửa đổi, bổ sung một số Điều của Thông tư 200 |

| 4 | Thông tư 195/2012/TT-BTC ngày 15/11/2012 | Hướng dẫn kế toán áp dụng cho đơn vị chủ đầu tư |

Điểm mới 11: Trách nhiệm ban hành quy chế kế toán

Thông tư 99 yêu cầu doanh nghiệp bắt buộc phải ban hành Quy chế hạch toán kế toán (hoặc các tài liệu tương đương) trong các trường hợp sau:

| STT | Trường hợp | Căn cứ pháp lý |

| 1 | Thiết kế thêm hoặc sửa đổi, bổ sung biểu mẫu chứng từ kế toán | Khoản 2 Điều 9 TT 99 |

| 2 | Sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của tài khoản kế toán | Khoản 2 Điều 11 TT 99 |

| 3 | Thiết kế thêm hoặc sửa đổi, bổ sung biểu mẫu sổ kế toán | Khoản 2 Điều 12 TT 99 |

| 4 | Bổ sung thêm các chỉ tiêu của Báo cáo tài chính | Khoản 1 Điều 18 TT 99 |

Nội dung quy chế phải có:

- Nêu rõ sự cần thiết của việc sửa đổi, bổ sung

- Mô tả chi tiết nội dung sửa đổi, bổ sung

- Cam kết trách nhiệm của doanh nghiệp trước pháp luật

Hướng dẫn triển khai Thông tư 99/2025/TT-BTC

1. Lên kế hoạch (Trước 31/12/2025):

- Nghiên cứu TT 99, so sánh với TT 200 để xác định các thay đổi.

- Đánh giá tác động đến doanh nghiệp và lập kế hoạch triển khai chi tiết.

2. Rà soát và Cập nhật hệ thống:

- Tài khoản: Cập nhật theo TT 99 (bổ sung TK 215, 2295; loại bỏ TK 1562, 611…). Ban hành quy chế nếu sửa đổi.

- Chứng từ, Sổ sách: Rà soát, thiết kế lại biểu mẫu cho phù hợp và ban hành quy chế.

- Báo cáo tài chính: Chuẩn bị mẫu BCTC mới (Lưu ý: “Bảng cân đối kế toán” đổi thành “Báo cáo tình hình tài chính”).

3. Xây dựng Quy chế quản trị nội bộ: Ban hành các quy định về phân cấp, quy trình kiểm soát giao dịch, và trách nhiệm của các bộ phận.

4. Đào tạo nhân sự: Tổ chức đào tạo cho đội ngũ kế toán về các điểm mới của TT 99, cách lập BCTC mới và quy chế quản trị nội bộ.

5. Cập nhật phần mềm kế toán:

- Làm việc với nhà cung cấp để cập nhật hệ thống tài khoản và biểu mẫu BCTC mới.

- Kiểm tra và chạy thử nghiệm kỹ lưỡng trước khi vận hành chính thức.

6. Xử lý số dư đầu kỳ (Ngày 01/01/2026):

- Chuyển số dư cuối kỳ 2025 (theo TT 200) sang đầu kỳ 2026 (theo TT 99).

- Lưu ý chuyển đổi các tài khoản (như TK 211 sang 215 nếu có) và xử lý các tài khoản bị bãi bỏ.

- Lập biên bản xác nhận số liệu chuyển đổi.

Kết luận

Để luôn cập nhật những thay đổi pháp lý quan trọng như Thông tư 99/2025/TT-BTC và nhận được các phân tích chuyên sâu, hãy theo dõi Elaw. Chúng tôi cung cấp các giải pháp tư vấn toàn diện về pháp lý, kế toán và quản trị, giúp doanh nghiệp của bạn vận hành an toàn và hiệu quả trong mọi giai đoạn phát triển.

Nguồn tham khảo:

- Thông tư 99/2025/TT-BTC ngày 27/10/2025 của Bộ Tài chính

- Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính

- Luật Kế toán 2015 và Luật sửa đổi, bổ sung 2024

- Các Chuẩn mực kế toán Việt Nam

Bài viết được biên soạn dựa trên Thông tư 99/2025/TT-BTC chính thức. Mọi thắc mắc chi tiết, doanh nghiệp nên tham khảo ý kiến của chuyên gia kế toán hoặc liên hệ với cơ quan thuế, Bộ Tài chính để được hướng dẫn cụ thể.