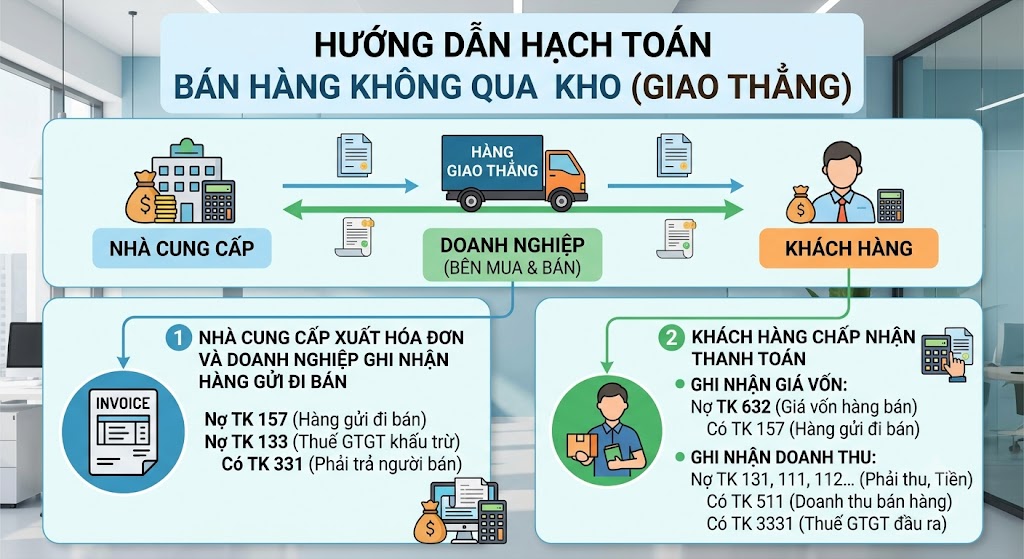

HƯỚNG DẪN HẠCH TOÁN BÁN HÀNG KHÔNG QUA KHO (GIAO THẲNG)

Bán hàng không qua kho (bán hàng giao thẳng) là hình thức doanh nghiệp mua hàng từ nhà cung cấp và yêu cầu nhà cung cấp giao trực tiếp cho khách hàng của doanh nghiệp. Hàng hóa không luân chuyển qua kho của doanh nghiệp nên không làm thủ tục nhập kho và xuất kho (Không hạch toán qua TK 156).

Tại thời điểm hàng hóa được giao thành công cho khách hàng và khách hàng chấp nhận thanh toán, kế toán tiến hành ghi nhận đồng thời Giá vốn và Doanh thu.

CHI TIẾT CÁC BÚT TOÁN (THEO TT 200 & TT 133)

Căn cứ vào hóa đơn đầu vào của Nhà cung cấp (NCC) và hóa đơn đầu ra xuất cho Khách hàng (KH), kế toán hạch toán 2 bút toán sau cùng lúc:

Trường hợp 1: Khách hàng nhận hàng ngay và chấp nhận thanh toán (Đủ điều kiện ghi nhận doanh thu)

Trong trường hợp này, rủi ro và lợi ích gắn liền với hàng hóa đã được chuyển giao ngay cho người mua. Kế toán tiến hành ghi nhận đồng thời Giá vốn và Doanh thu.

📌 Bút toán 1: Ghi nhận giá vốn (Căn cứ hóa đơn mua hàng từ Nhà cung cấp)

- Nợ TK 632: Giá vốn hàng bán (Giá trị hàng hóa chưa thuế)

- Nợ TK 1331: Thuế GTGT được khấu trừ (Nếu có)

- Có TK 111, 112: Tiền mặt, Tiền gửi ngân hàng (Nếu thanh toán ngay)

- Có TK 331: Phải trả người bán (Nếu chưa thanh toán)

📌 Bút toán 2: Ghi nhận doanh thu (Căn cứ hóa đơn bán ra giao cho Khách hàng)

- Nợ TK 111, 112: Tiền mặt, Tiền gửi ngân hàng (Nếu thu tiền ngay)

- Nợ TK 131: Phải thu khách hàng (Nếu khách chưa trả tiền)

- Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ (Giá chưa thuế)

- Có TK 33311: Thuế GTGT đầu ra phải nộp

Trường hợp 2: Hàng đang trên đường giao hoặc Khách chưa chấp nhận thanh toán

Hàng hóa được mua và chuyển thẳng cho khách nhưng chưa hoàn thành việc bàn giao, khách hàng chưa nghiệm thu/chấp nhận thanh toán.

📌 Bước 1: Khi nhận hóa đơn từ NCC nhưng hàng đang giao đi

- Nợ TK 157: Hàng gửi đi bán (Giá trị chưa thuế)

- Nợ TK 1331: Thuế GTGT được khấu trừ

- Có TK 111, 112, 331: (Tổng số tiền thanh toán/phải trả NCC)

📌 Bước 2: Khi khách hàng đã nhận hàng và chấp nhận thanh toán Kế toán tiến hành ghi nhận giá vốn và doanh thu:

Ghi nhận giá vốn:

- Nợ TK 632: Giá vốn hàng bán

- Có TK 157: Hàng gửi đi bán

Ghi nhận doanh thu:

- Nợ TK 111, 112, 131: (Tổng tiền thu của khách)

- Có TK 511: Doanh thu bán hàng (Giá chưa thuế)

- Có TK 33311: Thuế GTGT đầu ra

Lưu ý: Mọi chứng từ mua bán, biên bản giao nhận cần được lưu trữ đầy đủ để giải trình cho cơ quan thuế về việc hàng hóa không phát sinh nghiệp vụ nhập/xuất kho thực tế.

Bộ chứng từ kế toán hợp lệ cần thiết

Để cơ quan thuế chấp nhận nghiệp vụ này là hợp lý, hợp lệ và không bị xuất toán, kế toán cần chuẩn bị bộ chứng từ chặt chẽ bao gồm:

- Hợp đồng kinh tế:

- Hợp đồng mua hàng (ký với Nhà cung cấp).

- Hợp đồng bán hàng (ký với Khách hàng).

- Lưu ý: Trong hợp đồng mua hàng (hoặc phụ lục) nên ghi rõ điều khoản giao hàng là Nhà cung cấp sẽ giao thẳng tới địa chỉ của Khách hàng.

- Hóa đơn:

- Hóa đơn GTGT đầu vào do Nhà cung cấp xuất cho Doanh nghiệp.

- Hóa đơn GTGT đầu ra do Doanh nghiệp xuất cho Khách hàng.

- Biên bản giao nhận hàng hóa (RẤT QUAN TRỌNG):

- Cần có chữ ký xác nhận của cả 3 bên hoặc biên bản giao nhận giữa NCC và KH có ghi rõ “Giao hàng theo chỉ định của [Tên Doanh nghiệp bạn]”.

- Đây là căn cứ để chứng minh hàng hóa đã được chuyển giao quyền sở hữu thành công.

- Chứng từ thanh toán:

- Phiếu thu, phiếu chi (nếu thanh toán bằng tiền mặt dưới 20 triệu đồng).

- Ủy nhiệm chi, Giấy báo Có, Giấy báo Nợ của ngân hàng (Bắt buộc đối với hóa đơn từ 20 triệu đồng trở lên).

Căn cứ pháp lý quy định

Nghiệp vụ bán hàng không qua kho được điều chỉnh và hướng dẫn hạch toán dựa trên các văn bản pháp luật sau:

- Về nguyên tắc hạch toán Kế toán (Thông tư 200/2014/TT-BTC hoặc Thông tư 133/2016/TT-BTC):

- Điều kiện ghi nhận doanh thu (TK 511): Doanh nghiệp ghi nhận doanh thu khi đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu hàng hóa cho người mua (không bắt buộc hàng phải xuất từ kho của doanh nghiệp).

- Hướng dẫn hạch toán Giá vốn (TK 632): Đối với hàng hóa mua vào giao bán thẳng (không qua kho), kế toán không ghi nhận vào tài khoản hàng tồn kho (TK 156) mà ghi nhận trực tiếp trị giá vốn của hàng hóa vào bên Nợ TK 632 (Giá vốn hàng bán).

- Về Chứng từ kế toán (Luật Kế toán số 88/2015/QH13):

- Điều 16: Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp đều phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ. (Do đó, biên bản giao nhận 3 bên là chứng từ bắt buộc để minh chứng nghiệp vụ có thật).

- Về Hóa đơn, chứng từ (Nghị định 123/2020/NĐ-CP):

- Khoản 1 Điều 9: Thời điểm lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền. Khi nhà cung cấp giao hàng thành công cho khách hàng của bạn, bạn phải xuất hóa đơn đầu ra ngay tại thời điểm đó.