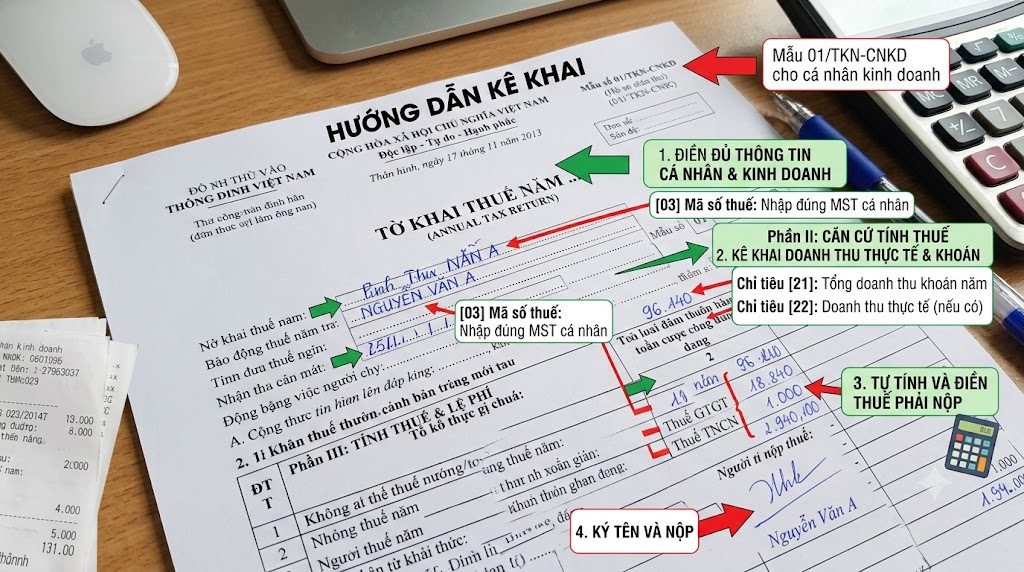

Kê khai thuế VAT là việc chủ thể thuộc diện nộp thuế GTGT thực hiện khai báo tất cả những nghiệp vụ chịu thuế phát sinh trong kỳ, số thuế GTGT đã trả khi mua hàng, số thuế GTGT thu được khi bán hàng, số thuế GTGT đã nộp, phải nộp trong kỳ cho cơ quan thuế.

Việc kê khai thuế được thực hiện theo mẫu tờ khai thuế. Căn cứ vào các dữ liệu khác nhau trên tờ khai thuế, người nộp thuế kê khai và chịu trách nhiệm về tính chính xác của các dữ liệu trên tờ khai.

Sau khi lập xong tờ khai thuế, người nộp thuế nộp cho cơ quan thuế. Việc kiểm tra tính đúng đắn của kê khai thuế xảy ra trước thời điểm nộp thuế. Vấn đề sai sót trong việc tính số thuế phải nộp thuộc trách nhiệm của cơ quan thuế.

Quy định mới của tờ khai thuế GTGT 01/gtgt theo Thông tư 80/2021/TT-BTC

Theo thông tư 80/2021/TT-BTC:

- Tờ khai 01/GTGT mới nhất được áp dụng cho doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ

- Tờ khai thuế GTGT mới nhất gửi đến cơ quan thuế được coi là hợp lệ khi được kê khai đúng quy định, Luật thuế, có ký tên/ký điện tử của người đại diện theo pháp luật.

Lưu ý, từ kỳ thuế 2022, mẫu tờ khai 01/GTGT có nhiều sự thay đổi theo thông tư 80/TT-BTC so với mẫu tờ khai cũ được ban hành trước đó, cụ thể với các chỉ tiêu sau:

– Chỉ tiêu [01a] được thêm cho phù hợp với quy định khai riêng một số hoạt động theo NĐ 126/2020/NĐ-CP

– Chỉ tiêu [23a], [24a] được thêm để cung cấp thông tin về số thuế VAT đã nộp khi nhập khẩu và đối chiếu với dữ liệu hải quan, giúp CQT kiểm soát việc kê khai của NTT chính xác, kịp thời.

– Chỉ tiêu [39a] được thêm với mục tiêu khai riêng thuế VAT trong các Trường hợp sau:

- Thuế GTGT được khấu trừ chưa đề nghị hoàn từ dự án đầu tư cho NNT khấu trừ tiếp khi dự án đầu tư đi vào hoạt động;

- Thuế GTGT được khấu trừ từ hoạt động sản xuất kinh doanh của đơn vị phụ thuộc khi dừng hoạt động…

– Chỉ tiêu [39] Thuế GTGT đã nộp ở địa phương khác của hoạt động kinh doanh xây dựng, lắp đặt, bán hàng, bất động sản ngoại tỉnh” được loại bỏ theo quy định mới tại Nghị định số 126/2020/NĐ-CP và Thông tư số 80/2021/TT-BTC, với mục tiêu xử lý tình trạng chuyển thuế đã nộp thành số thuế còn được khấu trừ.