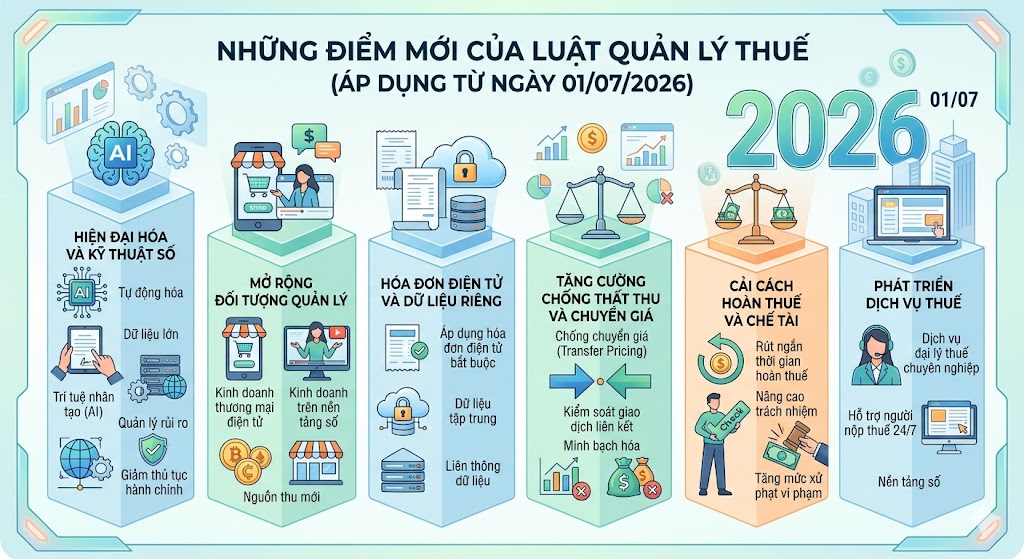

Những Điểm Mới Của Luật Quản Lý Thuế Áp Dụng Từ Ngày 01/07/2026

I. TỔNG QUAN BỐI CẢNH

Ngày 10/12/2025, Quốc hội khóa XV đã chính thức thông qua Luật Quản lý thuế số $108/2025/QH15 (sau đây gọi tắt là Luật Quản lý thuế 2025). Đạo luật này thay thế cho Luật Quản lý thuế 2019 (đã sửa đổi năm 2024), đánh dấu một bước chuyển dịch lớn sang mô hình quản lý thuế số hóa toàn diện, hiện đại, minh bạch và chống thất thu hiệu quả trong nền kinh tế số.

- Ngày có hiệu lực chung: 01/07/2026.

- Hiệu lực sớm: Một số quy định liên quan đến việc kê khai, tính thuế và sử dụng hóa đơn của hộ kinh doanh, cá nhân kinh doanh đã được áp dụng sớm hơn từ ngày 01/01/2026.

II. CÁC ĐIỂM MỚI TRỌNG YẾU DOANH NGHIỆP & NGƯỜI NỘP THUẾ CẦN LƯU Ý

1. Mở rộng đối tượng nộp thuế sang kinh tế số (Điều 2)

Luật mới xác định rõ ràng và chi tiết hơn phạm vi người nộp thuế trong thời đại công nghệ, bổ sung các đối tượng cụ thể:

- Tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam.

- Tổ chức, cá nhân nước ngoài hoạt động kinh doanh trên nền tảng thương mại điện tử (TMĐT), nền tảng số khác tại Việt Nam.

2. Quản lý thuế theo cơ chế “Phân nhóm người nộp thuế” (Điều 3)

Thay vì áp dụng cơ chế quản lý đồng loạt như trước, cơ quan thuế sẽ phân nhóm người nộp thuế dựa trên các tiêu chí cụ thể nhằm phân bổ nguồn lực giám sát hiệu quả và tối ưu hóa trải nghiệm của người nộp thuế:

- Tiêu chí phân nhóm: Ngành nghề, lĩnh vực, đặc thù, phương thức hoạt động; loại hình pháp lý, cơ cấu sở hữu; quy mô hoạt động, doanh thu, số nộp ngân sách; đặc biệt là mức độ tuân thủ và lịch sử tuân thủ pháp luật thuế.

- Ý nghĩa: Những doanh nghiệp có lịch sử tuân thủ xuất sắc sẽ được hưởng các chế độ ưu tiên, rút ngắn thời gian xử lý thủ tục. Ngược lại, nhóm có rủi ro cao hoặc lịch sử tuân thủ kém sẽ chịu sự giám sát và thanh kiểm tra chặt chẽ hơn.

3. Thay đổi căn bản phương pháp quản lý thuế hộ kinh doanh (Điều 13)

- Xóa bỏ cơ chế thuế khoán: Hộ kinh doanh, cá nhân kinh doanh chuyển sang tự xác định doanh thu và tự khai, tự tính thuế dựa trên thực tế hoạt động.

- Hỗ trợ tự động hóa bằng hóa đơn điện tử: Khi hộ kinh doanh sử dụng hóa đơn điện tử hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu trực tiếp với cơ quan thuế, hệ thống quản lý thuế sẽ tự động tạo lập tờ khai thuế để hỗ trợ người nộp thuế kê khai, giảm thiểu tối đa sai sót hành chính.

- Ngưỡng doanh thu chịu thuế mới: Phù hợp với Luật số 09/2026/QH16 và Nghị định 141/2026/NĐ-CP, ngưỡng doanh thu không chịu thuế TNCN và GTGT của hộ, cá nhân kinh doanh đã được nâng từ 100 triệu đồng lên mức 1 tỷ đồng/năm.

4. Cơ chế khấu trừ, khai thay, nộp thay trên sàn TMĐT (Điều 13)

- Đối với các hộ, cá nhân kinh doanh trên các sàn TMĐT, nền tảng số có chức năng đặt hàng trực tuyến và thanh toán trực tuyến, chủ quản sàn (cả trong nước và nước ngoài) có trách nhiệm khấu trừ, kê khai và nộp thuế thay cho người kinh doanh.

- Trường hợp nền tảng số không có chức năng đặt hàng và thanh toán trực tuyến (chỉ quảng cáo hoặc kết nối đơn thuần), hộ kinh doanh và cá nhân kinh doanh vẫn trực tiếp thực hiện việc khai và nộp thuế.

5. Rút ngắn thời hạn khai bổ sung hồ sơ khai thuế (Điều 12)

- Người nộp thuế phát hiện hồ sơ khai thuế đã nộp có sai sót thì chỉ được khai bổ sung trong thời hạn tối đa 5 năm kể từ ngày hết thời hạn nộp hồ sơ của kỳ tính thuế đó (quy định cũ không giới hạn thời gian miễn là trước khi có quyết định thanh kiểm tra).

- Điều kiện thực hiện: Việc khai bổ sung phải tiến hành trước khi cơ quan thuế công bố quyết định thanh tra, kiểm tra hoặc hồ sơ đó không thuộc phạm vi, thời kỳ thanh kiểm tra đã công bố.

6. Siết chặt và làm rõ quy định tạm hoãn xuất cảnh (Điều 17)

Bổ sung rõ ràng các trường hợp bị tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ nộp thuế:

- Cá nhân kinh doanh, chủ hộ kinh doanh chưa hoàn thành nghĩa vụ thuế.

- Người đại diện theo pháp luật của doanh nghiệp, hợp tác xã không còn hoạt động tại địa chỉ đã đăng ký mà doanh nghiệp đó vẫn chưa hoàn thành nghĩa vụ nộp thuế.

7. Tự động hóa thủ tục hoàn, miễn, giảm thuế (Điều 18, Điều 19)

Luật mới đẩy mạnh chuyển đổi số thông qua việc:

- Thực hiện hoàn thuế, miễn thuế, giảm thuế tự động trên cơ sở dữ liệu hóa đơn điện tử và các tiêu chí quản lý rủi ro được định hình sẵn trên hệ thống.

- Quá trình xử lý tự động này được triển khai theo lộ trình, giúp cắt giảm thời gian chờ đợi của người nộp thuế và hạn chế sự can thiệp thủ công từ công chức thuế.

8. Bổ sung các hành vi bị nghiêm cấm trong quản lý thuế (Điều 8)

Nhằm bảo vệ dữ liệu người nộp thuế và nâng cao đạo đức công vụ cũng như tính thượng tôn pháp luật, Luật bổ sung các hành vi nghiêm cấm:

- Thông đồng, móc nối giữa người nộp thuế và công chức thuế để trốn thuế, chuyển giá, trục lợi ngân sách.

- Lợi dụng chức vụ làm rò rỉ, tiết lộ thông tin của người nộp thuế trái quy định.

- Làm sai lệch kết quả thanh kiểm tra thuế.

- Chống đối, trì hoãn hoặc cố tình không cung cấp thông tin phục vụ giám sát thuế.

- Tạo lập hóa đơn, chứng từ điện tử trái phép; phá hủy, truy cập trái phép hoặc phát tán thông tin sai lệch về hệ thống thông tin quản lý thuế.

9. Thêm trường hợp tính tiền chậm nộp thuế (Điều 16)

Bổ sung các trường hợp phải nộp tiền chậm nộp thuế bao gồm:

- Cơ quan, tổ chức thuộc diện có trách nhiệm khấu trừ thuế, nộp thay thuế nhưng thực hiện nộp thiếu hoặc chậm trễ so với thời hạn quy định.

- Hàng hóa xuất nhập khẩu thuộc diện chịu thuế đã được tổ chức tín dụng bảo lãnh nhưng quá hạn bảo lãnh mà chưa hoàn thành nghĩa vụ nộp thuế.

10. Điều chỉnh thời hạn thanh kiểm tra thuế đối với các trường hợp đặc thù

- Doanh nghiệp có giao dịch liên kết: Thời hạn kiểm tra thuế tối đa là 40 ngày (có thể gia hạn 1 lần không quá 40 ngày).

- Trường hợp cần xác minh, trao đổi thông tin với cơ quan thuế nước ngoài thì thời hạn kiểm tra có thể kéo dài nhưng không quá 2 năm.

III. QUY ĐỊNH CHUYỂN TIẾP QUAN TRỌNG (Điều 53)

Người nộp thuế cần lưu ý cách thức xử lý các khoản nợ thuế cũ tại thời điểm chuyển giao luật:

- Khoản thuế miễn, giảm, không thu phát sinh trước ngày 01/07/2026: Tiếp tục được giải quyết và xử lý theo quy định của Luật Quản lý thuế 2019.

- Khoản tiền thuế nợ tính đến hết ngày 30/06/2026: Sẽ được chuyển giao và xử lý theo toàn bộ các quy định mới của Luật Quản lý thuế 2025 kể từ ngày 01/07/2026.

IV. ĐÁNH GIÁ TÁC ĐỘNG ĐỐI VỚI DOANH NGHIỆP VÀ HỘ KINH DOANH

| Đối tượng ảnh hưởng | Tác động tích cực | Thách thức & Lưu ý |

|---|---|---|

| Doanh nghiệp vừa và lớn | – Quy trình hoàn/miễn/giảm thuế tự động giúp thu hồi vốn nhanh.

– Cơ chế phân nhóm giúp các DN uy tín giảm bớt tần suất thanh kiểm tra. |

– Phải kiểm soát dữ liệu hóa đơn chặt chẽ do thời gian khai bổ sung bị rút ngắn còn 5 năm.

– Rủi ro tạm hoãn xuất cảnh đối với người đại diện pháp luật nếu DN nợ thuế và chuyển địa điểm kinh doanh trái quy định. |

| Hộ kinh doanh & Cá nhân | – Ngưỡng miễn thuế tăng mạnh lên 1 tỷ đồng giúp giảm áp lực chi phí.

– Được hệ thống thuế hỗ trợ tự động lập tờ khai dựa trên hóa đơn điện tử. |

– Bắt buộc phải thay đổi thói quen từ “thuế khoán” sang chủ động xuất hóa đơn điện tử và kiểm soát doanh thu thực tế. |

| Đơn vị vận hành sàn TMĐT | – Minh bạch hóa môi trường cạnh tranh trên nền tảng. | – Chịu trách nhiệm pháp lý và kỹ thuật nặng nề trong việc xây dựng hệ thống khấu trừ, kê khai và nộp thuế thay cho người bán. |